はじめに

こんにちは。パパザラシです。

「同年代の資産ってどれくらいなんだろう?」

そんな疑問を持ったことはありませんか?

この記事では、40代・地方国立大学職員である我が家のリアルな資産状況を公開します。

あわせて、

- どのように資産形成を進めてきたのか

- なぜ2021年から資産が増え始めたのか

- 今後、純資産5000万円を目指す戦略

についても、実体験ベースで紹介します。

特別高収入ではない、ごく普通の4人家族でも、少しずつ資産は積み上げられる――。

そんな一例として、これから資産形成を始める方の参考になれば嬉しいです。

- パパザラシ家の現在の純資産

- 家計の貸借対照表(資産状況の「見える化」)

- 年代別の平均資産・中央値との比較

- 2022年からの資産推移

- 資産比率の変化

- 資産形成のために取り組んできたこと

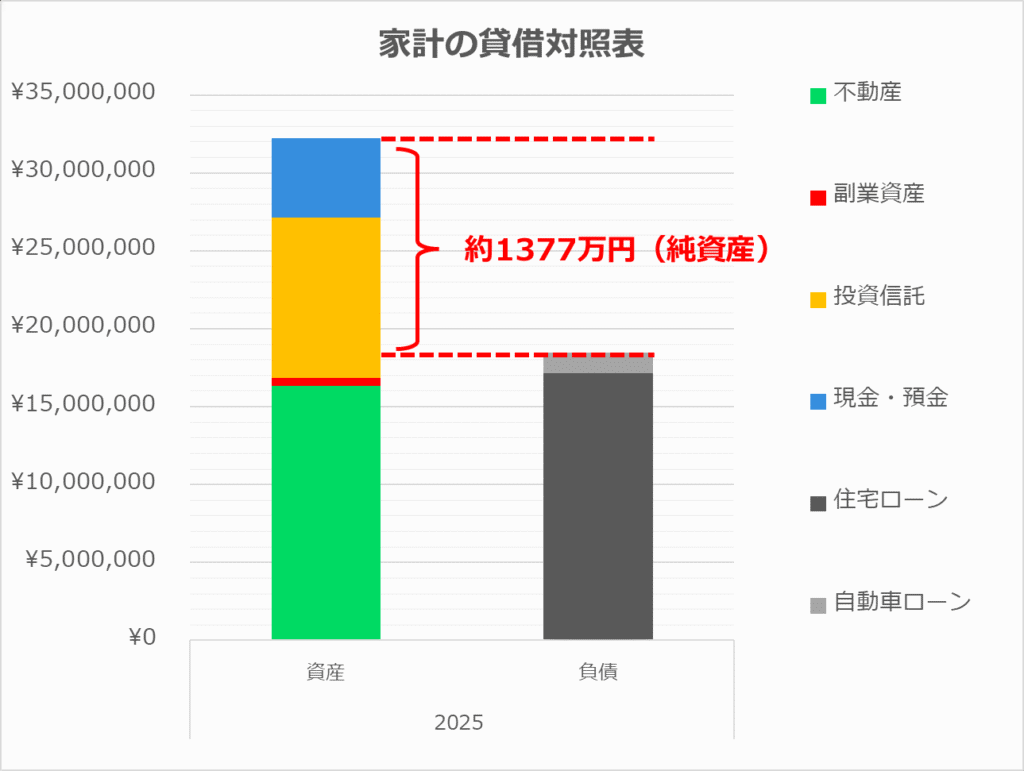

現在(2025年末)の純資産は約1377万円

現在(2025年末)のパパザラシ家の純資産は、

約1377万円です。

特別に収入が高いわけではなく、地方で働く一般的な4人家族(私・妻・子ども2人)ですが、少しずつ資産形成を進めてきました。

資産状況を可視化するために、家計の貸借対照表を作成しています。

家計の貸借対照表(2025年12月時点)

家計の貸借対照表とは?

少し難しく聞こえますが、やっていることはとてもシンプルです。

- 資産:持っているお金や資産

- 負債:住宅ローンなどの借入

- 純資産:資産 − 負債

つまり、「今どれくらい資産があるのか」を見える化したものです。

各項目の詳細な金額はこちらです。

■資産

| 項目 | 金額(円単位) |

|---|---|

| 現金・預金 | 5,078,073円 |

| 投資信託 | 10,300,235円 |

| 不動産(公示価格) | 16,353,792円 |

| 副業資産(せどり在庫等) | 485,214円 |

資産合計:32,217,318円

■負債

| 項目 | 金額(円単位) |

|---|---|

| 住宅ローン | 17,124,452円 |

| 自動車ローン | 1,321,717円 |

負債合計:18,446,239円

■純資産

純資産:資産合計(32,217,318円)ー負債合計(18,446,239円)

=13,771,079円

年代別の金融資産(平均値と中央値)との比較

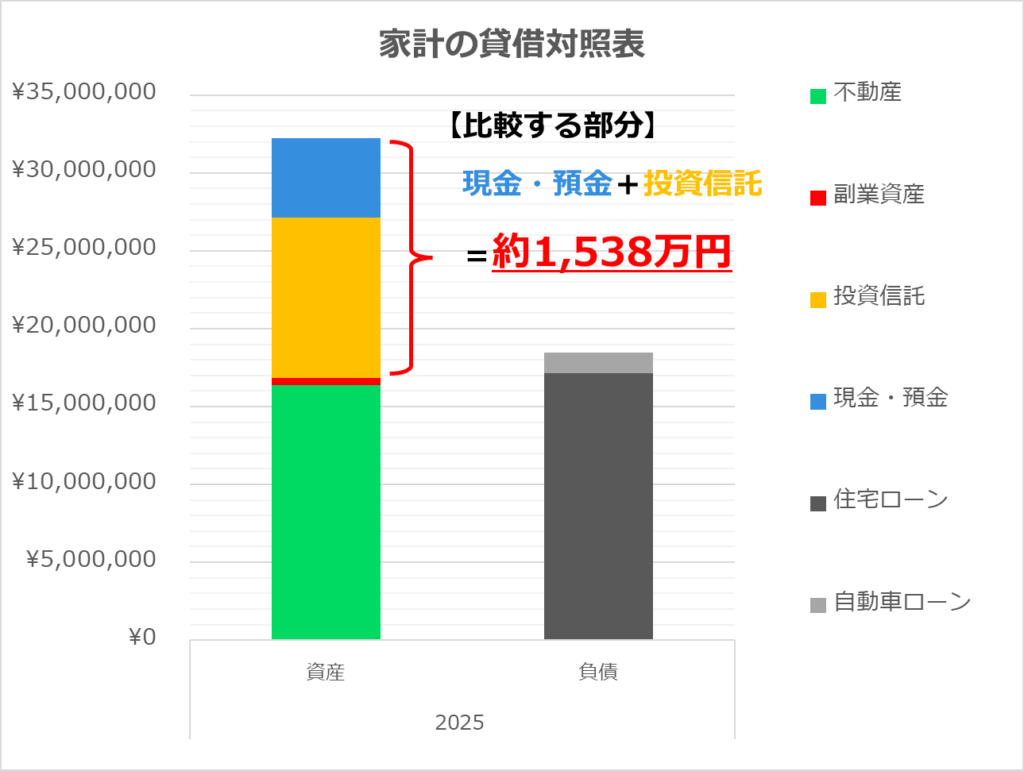

「自分の資産が多いのか少ないのか」を分かりやすくするために、金融広報中央委員会「家計の金融行動に関する世論調査」をもとに年代別の平均資産と中央値をまとめました。

なお、比較するのは下記の資産のうち金融資産(現金・預金+投資信託)の合計15,378,308円です。

不動産などの固定資産や、住宅ローンなどの負債は含めません。

■単身世帯

| 年代 | 平均 | 中央値 |

|---|---|---|

| 20代 | 176万円 | 20万円 |

| 30代 | 494万円 | 75万円 |

| 40代 | 657万円 | 53万円 |

| 50代 | 1,048万円 | 100万円 |

| 60代 | 1,860万円 | 300万円 |

■2人以上世帯(共働き世帯含む)

| 年代 | 平均 | 中央値 |

|---|---|---|

| 20代 | 307万円 | 100万円 |

| 30代 | 1,026万円 | 300万円 |

| 40代 | 1,236万円 | 400万円 |

| 50代 | 1,825万円 | 700万円 |

| 60代 | 2,427万円 | 1,200万円 |

平均値と中央値の違い

平均と中央値ってどう違うの?

平均は一部の資産が多い人の影響を受けやすく、実際の「真ん中の人」の資産は中央値になるよ。平均だけを見ると実態よりも多く見える場合があるんだ。

確かに、イーロンマスクとパパの資産の平均は(40兆円+1300万円)÷2で2兆650万円だから、実態を表しているとは言えないね。

その例えはちょっと…

40代前半・2人以上世帯としての立ち位置

現在の金融資産(現金・預金+投資信託)は約1,538万円です。

40代2人以上世帯の平均1,236万円に対し、パパザラシ家は約1,538万円。

平均を約300万円上回っています。

ただし、今回参考にしている調査は、土地などの固定資産や住宅ローンなどの負債は含まれていません。

純資産ベースでの比較はできない点はご注意ください。

私自身も、住宅ローンと自動車ローンで約1,800万円の負債があります。

それでも、2021年から資産形成を本格的に始めてから、少しずつ資産が増えてきました。

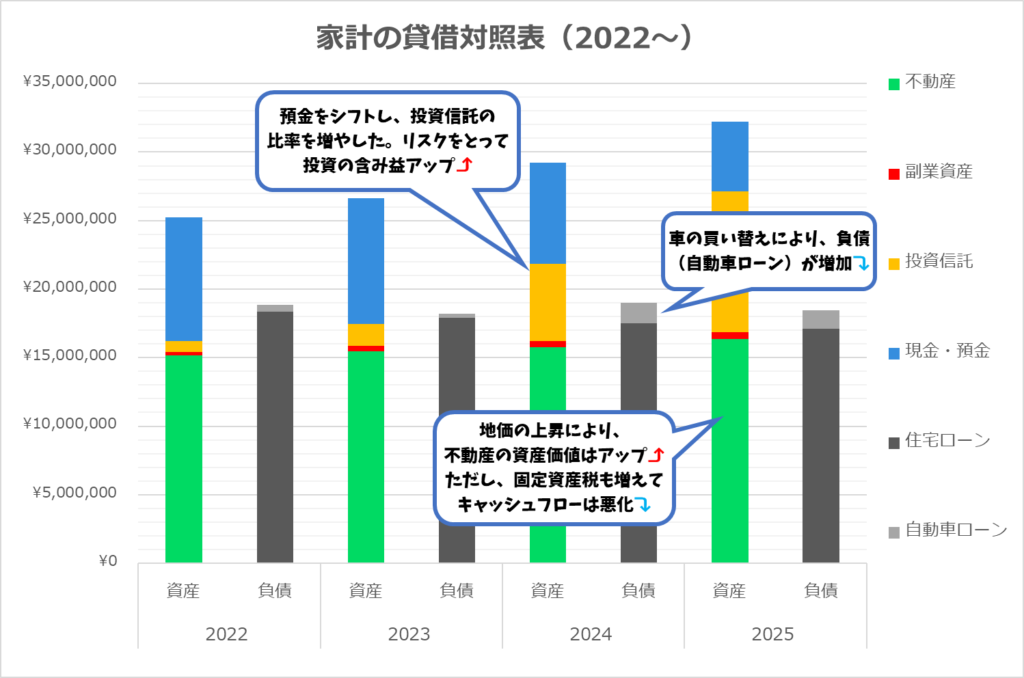

家計の貸借対照表の推移(2022年〜2025年)

2022年から年末時点で家計の貸借対照表を作成しています。(すべて年末時点の数字です)

各項目の詳細な数字はこちら

■資産の推移

| 年 | 現金・預金 | 投資信託 | 副業資産 | 不動産 | 資産合計 |

|---|---|---|---|---|---|

| 2022年 | 9,052,706円 | 808,086円 | 209,804円 | 15,185,664円 | 25,256,260円 |

| 2023年 | 9,162,716円 | 1,633,042円 | 362,522円 | 15,477,696円 | 26,635,976円 |

| 2024年 | 7,396,055円 | 5,614,727円 | 440,216円 | 15,769,728円 | 29,220,726円 |

| 2025年 | 5,078,073円 | 10,300,235円 | 485,218円 | 16,353,792円 | 32,217,318円 |

■負債の推移

| 年 | 住宅ローン | 自動車ローン | 負債合計 |

|---|---|---|---|

| 2022年 | 18,360,080円 | 506,284円 | 18,866,364円 |

| 2023年 | 17,908,918円 | 304,225円 | 18,213,143円 |

| 2024年 | 17,482,275円 | 1,530,653円 | 19,012,928円 |

| 2025年 | 17,124,452円 | 1,321,787円 | 18,446,239円 |

■純資産の推移

| 年 | 純資産 |

|---|---|

| 2022年 | 6,389,896円 |

| 2023年 | 8,422,834円 |

| 2024年 | 10,207,798円 |

| 2025年 | 13,771,079円 |

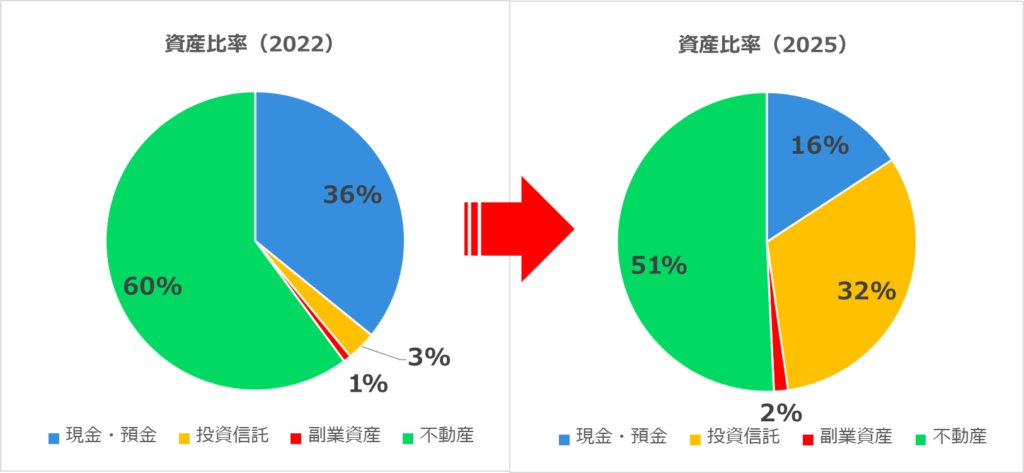

資産比率の推移

金額だけでなく、「資産のバランス」も少しずつ変化してきました。

特に2024年以降は、投資の割合を大きく増やし、それに伴って資産の増加スピードも徐々に加速してきています。

2022〜2025の資産比率の推移

| 年 | 現金・預金 | 投資 | 副業資産 | 不動産 |

|---|---|---|---|---|

| 2022 | 29% | 4% | 1% | 67% |

| 2023 | 28% | 7% | 2% | 64% |

| 2024 | 18% | 21% | 2% | 59% |

| 2025 | 16% | 32% | 2% | 51% |

資産形成のために取り組んできたこと

現在の純資産は1377万円ですが、資産形成に本格的に取り組み始めたのは2021年からです。

2021年から、次の4つを本格的にスタートしました。

① 家計の見える化

毎月の支出を把握するために、家計簿をつけ始めました。

まずは「何にいくら使っているのか」を把握することからスタートしました。

② 固定費の見直し

投資資金を捻出するため、通信費・保険・サブスクなどの固定費を少しずつ見直しました。

わが家では、特に通信費と保険の見直し効果が大きく、年間130万円以上の固定費削減につながっています。

この削減分が、そのまま投資資金の原資になっています。

固定費は、一度見直せば効果が長く続くのが大きなメリットです。実際、資産形成を始めるうえで「最初にやってよかった」と感じている取り組みのひとつです。

実際にどれくらい節約できたのか、具体的な内訳はこちらの記事でまとめています。

③ 投資(つみたてNISA)をスタート

インデックスファンドの積立を始めました。

はじめは月10,000円から小さくスタートしましたが、現在は月7万円ずつ積み立てています。

本当は満額の月10万円まで積み立てたいところですが、いまの家計のキャッシュフローではこれが限界です。

「どのくらいの年収があれば月7万円積立できるの?」

と思った方は、こちらの記事も参考にしてみてください。

④ 副業(せどり)をスタート

資産形成を加速させるために、副業としてせどりも始めました。

規模は大きくありませんが、多いときは月5万円ほど、現在は少し規模を縮小しているため、月1〜2万円程度の売上です。

自分のおこづかいと、休日の外食費程度はまかなえています。

家計の圧迫を、地味に軽減できています。

もっとマックやスシローいきたいよ。副業収入、増やせないの?

せどりは体力と時間を使うんだ…

かんべんして…

最近は、子育て家庭では、外食費をいかに抑えるかが、資産形成のカギになると感じています。

目標は純資産5000万円

本格的に資産形成を開始して4年。純資産は638万円から1377万円へと、約2.2倍に成長しました。

それでも、セミリタイアを目指すにはまだまだ十分ではありません。

まずは一つの目標として、純資産5000万円を目指しています。

なぜ5000万円なのか、そしてどうやって到達するのか。具体的な戦略と試算は、別記事で詳しく解説する予定です。

まとめ

資産形成は特別なことではありません。

- 家計を把握する

- 固定費を見直す

- 投資を続ける

地方・国立大学職員・子ども2人という条件でも、4年間でこの積み重ねだけで純資産を2倍以上に育てられました。特別なことは何もしていません。あとは続けるだけです。

同じ年代の方や、これから資産形成を始める方の、小さな一歩のきっかけになれば嬉しいです。

コメント