はじめに

こんにちは、パパザラシです。

地方の国立大学で事務職員として働きながら、50歳までに資産5,000万円を達成し、セミリタイアすることを目標に資産形成に取り組んでいます。

前回の記事でもご紹介したとおり、資産形成の第一歩として私が最初に取り組んだのが「家計簿の作成」です。

家計簿をつけることで、これまで見えていなかった家計のムダがはっきりと浮き彫りになりました。

そして、私が最初に見直したのが「固定費」です。

この記事では、

2021年(家計改善前)と2026年(改善後)の固定費を比較し、実際にどれくらい節約できたのかを具体的な数字でご紹介します。

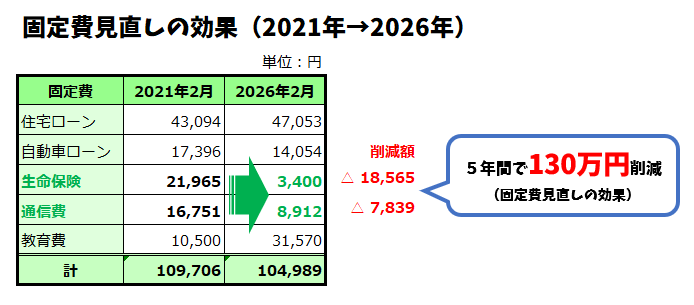

【比較表】2021年→2026年の固定費の変化

教育費の増加分をしっかりカバーできています。

我が家の固定費削減の効果は130万円以上!

多くの人がやりがちなのが、

食費や光熱費などの変動費から節約しようとすることです。

しかし、変動費は生活満足度に直結するため、

- 食事の質を下げる

- 光熱費を我慢する

といった無理をすると、ストレスがたまりやすく、長続きしません。

一方で固定費は、

- 一度見直せば効果が継続する

- 生活の満足度を下げにくい

という特徴があります。

つまり、**「最初にやるべき節約は固定費」**です。

一番効果が大きかったのは生命保険の見直し

以前の私は、

大手生命保険会社の総合保険(死亡・医療・がん・傷害)に加入していました。

いわゆる「全部入り」の安心感はありましたが、その分コストも高く、

毎月22,000円もの保険料を支払っていました。

しかし、勉強を進める中で、

- 日本の公的医療保険は非常に充実している

- 高額療養費制度がある

- 貯蓄があれば医療保険は過剰になりやすい

という事実を知りました。

そこで、「本当に必要な保障は何か?」を考え直し、

👉 死亡・高度障害に備えるシンプルな掛け捨て保険のみに見直しました。

その結果…

- 月額:22,000円 → 3,400円

- 月の節約額:約18,600円

- 年間の節約額:約223,200円

- 5年間の節約額:約1,116,000円

約111万円の削減に成功しました。

通信費の見直しも即効性が高い

通信費も、見直し効果がすぐに出る代表的な固定費です。

以前は夫婦2人で、

- 1人あたり:約6,000円

- 合計:約12,000円/月

かかっていました。

現在は、夫婦そろって格安プランに変更し、

- 1人あたり:約2,000円

まで削減しています。

その結果…

- 月の節約額:約4,000円

- 年間の節約額:約48,000円

- 5年間の節約額:約240,000円

となりました。

固定費の見直しだけで130万円以上の節約に

ここまでご紹介した

- 生命保険

- 通信費

この2つだけで、

👉 5年間で130万円以上の節約を実現できています。

改めて数字で見ると、固定費削減のインパクトの大きさがよくわかります。

我が家では、子どもの成長に伴い教育費や習い事などの支出が年々増えていますが、

固定費の削減によって、その増加分をしっかりカバーすることができました。

当時は見直しに不安もありましたが、

今振り返ると、思い切って行動して本当に良かったと感じています。

固定費見直しで大切だったこと

実際にやってみて感じたポイントは3つです。

- 完璧を目指さない(まず1つやる)

- 「なんとなく加入」をやめる

- 不安は知識で解消する

特に保険は「なんとなく」で入りがちですが、

内容を理解すると不要な部分が見えてくることが多いです。

まとめ|固定費は最初に手をつけるべき最重要ポイント

固定費の見直しは、

- 一度やれば効果が続く

- 金額インパクトが大きい

- 生活満足度を下げにくい

という点で、資産形成のスタートとして最適です。

もしこれから家計改善を始めるなら、

まずは固定費の見直しから取り組むことをおすすめします。

コメント