はじめに

こんにちは、パパザラシです。

地方の国立大学で事務職員として働きながら、50歳までに資産5,000万円を達成し、セミリタイアすることを目標に資産形成に取り組んでいます。

資産形成を始めるにあたって、私が最初にやったことは「家計簿をつけること」でした。

2021年から家計管理を始めて今年で4年目になりますが、家計を見える化したことで、資産の増え方は大きく変わりました。

この記事では

- 我が家のリアルな家計簿

- 我が家の家計のルール

- 家計簿をつけて感じた効果

を、実際の体験ベースでまとめています。

- 家計簿をつけたいけど続かない方

- 生活費がいくらかかっているのか知りたい方

- 40代片働き家庭のリアルな家計を知りたい方

そんな方の参考になればうれしいです。

家計簿公開

我が家の前提条件

まずは、我が家の基本情報をまとめます。

- 40代の片働き家庭(子どもが生まれる前は共働き)

- 子ども2人の4人家族

- 地方在住

- 住宅ローンあり

- 車2台保有(地方では必須です)

- 月の手取りは約30万円

なお、40代・国立大学職員である私の年収や給与の詳細については、こちらの記事で詳しく解説しています。

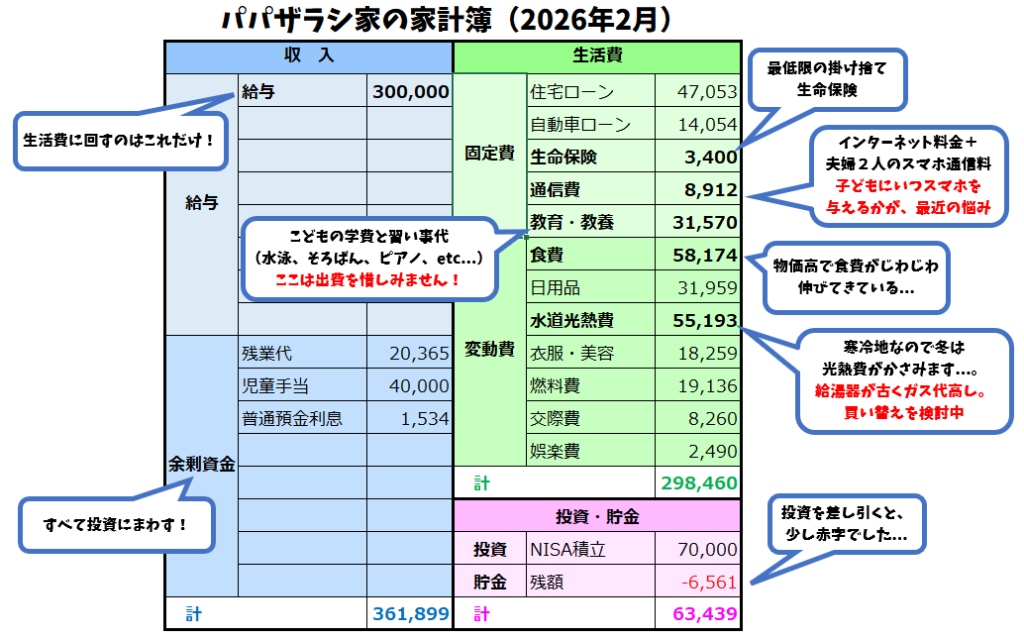

我が家の直近の家計簿(2026年2月)

それでは、実際の家計簿を公開します。

※冠婚葬祭、家電購入、旅行などの特別費は含めていません。

パパザラシ家の家計のルール

我が家では、家計をシンプルに管理するために、あらかじめいくつかのルールを決めています。

① 収入は「生活費」と「資産形成」に分ける

我が家では、収入を

- 給与収入

- その他収入

に分けて管理しています。

給与収入は毎月の生活費に使い、その他収入は基本的に使わず、投資や貯金へ回します。

また、残業代などで手取り30万円を超えた分も「その他収入」として扱っています。

つまり、

「生活費は手取り30万円以内で暮らす」

というルールです。

このルールを決めておけば、収入が増えても生活レベルを上げすぎずにすみます。

② 固定費と変動費を分けて考える

我が家では、支出を

- 固定費

- 変動費

の2つに分けています。

固定費

- 住宅ローン

- 保険

- 通信費

- サブスク

など、毎月ほぼ一定額かかるもの。

変動費

- 食費

- 日用品

- 水道光熱費

- レジャー費

など、月によって変動するものです。

特に重要なのは固定費です。

固定費は一度見直すだけで、効果がずっと続くからです。

実際、我が家では固定費を徹底的に見直したことで、累計130万円以上の節約につながりました。

③ 投資は先取りで自動化する

資産形成の中心は、NISAを利用した積立投資です。

現在は毎月7万円を、NISAでインデックスファンドへ積み立てています。

積立しているのは、

- eMAXIS Slim 全世界株式(オール・カントリー)

です。

また、

- 生活費の余り

- 児童手当

- 残業代

なども、基本的に投資・貯金へ回しています。

残業代や児童手当が少ない月は赤字になることもありますが、ボーナスで年間収支を調整する前提で、先取り投資を継続しています。

我が家の家計管理方法

以前の私は、

- 何にいくら使っているか分からない

- クレジットカードの請求額に驚く

- なんとなく貯金している

という状態でした。

そこで導入したのが、家計管理アプリです。

現在は、銀行・証券・クレジットカードを連携し、自動で家計簿を作成しています。

家計簿を手入力しなくなったことで、家計管理がかなりラクになりました。

実際に使っている管理方法は、こちらの記事で詳しくまとめています。

家計簿作成の効果

家計簿を続けて、一番大きく変わったのは、

「お金の不安が減ったこと」

です。

以前は、

- いくら使っているのか分からない

- 貯金できている実感がない

- 将来のお金がなんとなく不安

という状態でした。

でも、家計を見える化してからは、

- 毎月の支出が分かる

- 無駄遣いに気づける

- 貯金や投資のペースが安定する

ようになりました。

特に感じるのは、

「節約」よりも「把握」のほうが大切

ということです。

まず現状を知るだけでも、家計はかなり改善します。

まとめ

今回は、我が家のリアルな家計簿を公開しました。

家計簿は面倒なイメージがありますが、

- 支出が見える

- お金の不安が減る

- 貯金・投資が安定する

というメリットは本当に大きいと感じています。

我が家も、最初から完璧にできていたわけではありません。

ただ、「家計を見える化する」だけでも、お金の使い方はかなり変わりました。

同じような40代・片働き家庭の方の参考になればうれしいです。

コメント