「投資を始めたいけど、いくら積み立てればいいのか分からない」

「教育費や老後資金もあって不安…」

そんな悩みを持つ方も多いのではないでしょうか。

この記事では、40代・片働き家庭が

月7万円の積立を軸に資産1,200万円を達成した具体的な方法を解説します。

我が家は40代・子ども2人の片働き家庭ですが、家計の見直しによって毎月7万円の投資枠を確保しています。

本来は新NISAの上限である月10万円の投資を目指したいところですが、現時点では無理のない範囲で7万円に設定しています。

- 月7万円の積立を軸に資産1,200万円を達成

- 片働きでも月7万円の投資資金は作れる

- 全世界株1本でシンプル運用

- 教育費と老後資金を一体運用

- 継続が最大のリターン

このあと、実際の資産推移をもとに、

どのようにここまで増やしてきたのかを具体的に解説します。

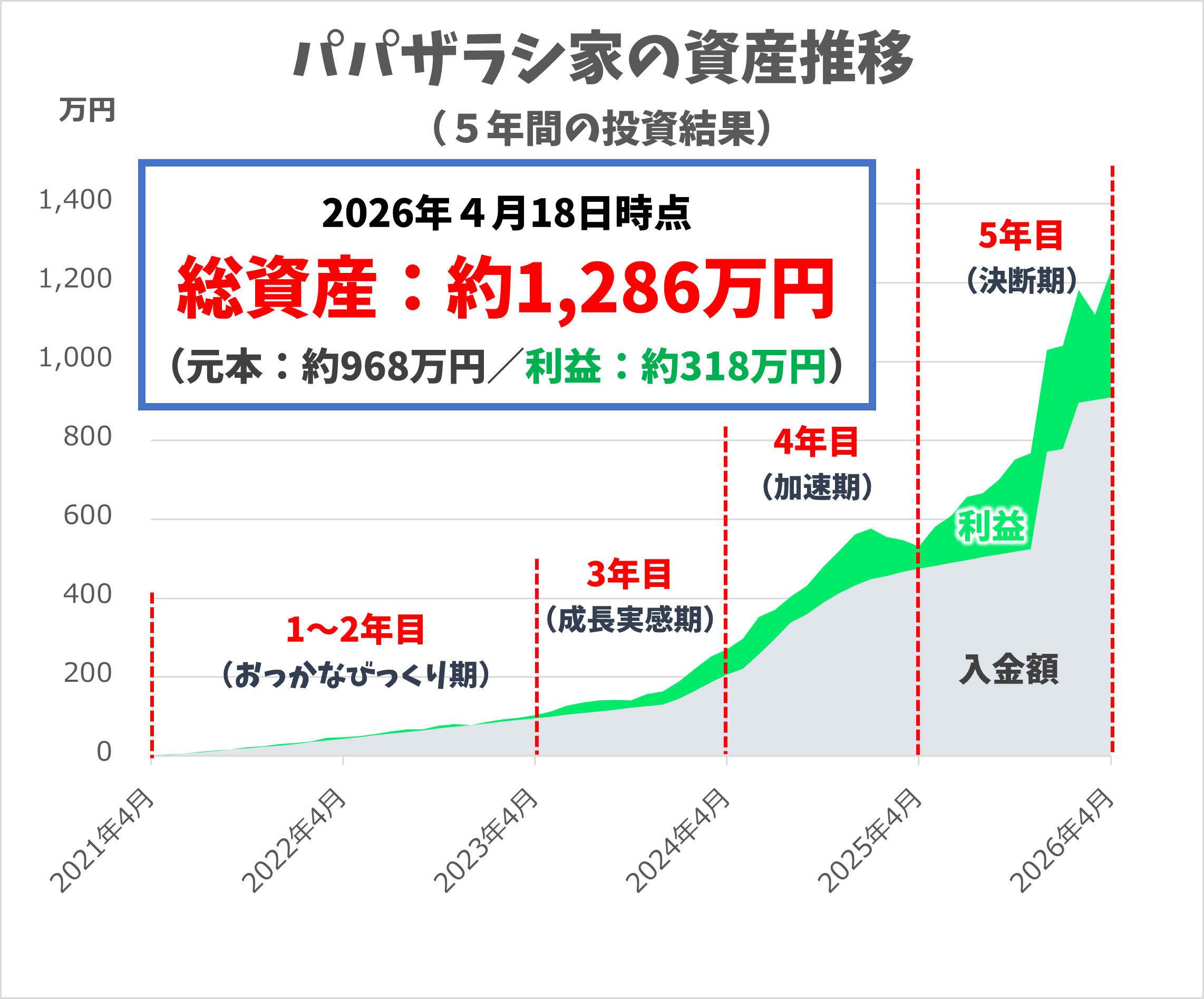

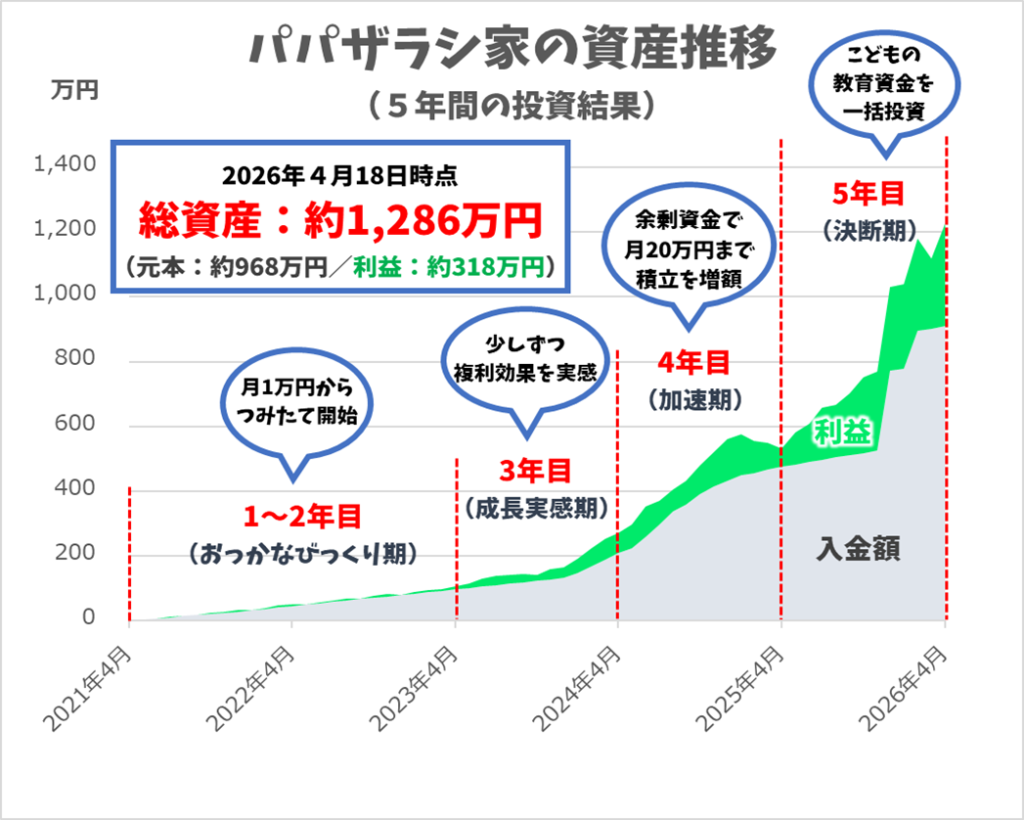

我が家の資産推移

※途中で余剰資金を投資に回しているため、単純な積立だけのケースとは異なります。

途中で資金の置き場所を見直し、個人年金や教育資金の一部を投資に回しました。

個人年金は解約時に元本割れでしたが、その後の運用でカバーできています。

「預ける」から「育てる」へ切り替えたことが、大きな転機になりました。

5年間で投資資産は約1,200万円まで増えました。

ただ、最初から順調だったわけではありません。

むしろ最初の2年間はほとんど増えず、何度も不安になりながら続けてきました。

それでも、3年目以降は少しずつ複利の効果を実感できるようになり、4年目以降は資産の増え方が大きく変わってきます。

ここからは、実際にどのように投資額を増やし、現在の投資方針に至ったのかを詳しく解説していきます。

我が家の投資方針(結論)

・毎月7万円を無理なく継続

・新NISAで全世界株に積立

・教育費と老後資金はまとめて運用

我が家では「投資=資産形成の柱」と位置づけています。

シンプルですが、最小限の手間で長期的なリターンを狙える形にしています。

無理なく、楽しく継続しながら、長期的にリターンを最大化することを目指しています。

月7万円の投資枠をどう確保したか

もともと余裕があったわけではなく、家計の見直しによって投資資金を捻出しました。

※家計の内訳や固定費削減の具体例は、こちらの記事で公開しています。

つみたて額は年間ベースで考える

以前は、毎月の手取り内でのつみたて投資のほか、

・ボーナス

・児童手当

を使って、その都度スポット投資をしていました。

ただ、この方法は手間がかかり、継続しづらいというデメリットがありました。

そこで現在は、

・手取りから投資可能な金額

・児童手当

・賞与(年2回)

をすべて含めて年間ベースで調整し、

毎月7万円の積立に一本化しています。

月単位では赤字になることもありますが、年間で帳尻が合うように設計しています。

無理な節約ではなく、継続できるラインを重視しています。

本当は月10万円を目指したい

新NISAの積立投資枠をフル活用するなら、月10万円が理想です。

ただし、無理をして家計が崩れてしまっては本末転倒です。

まずは月7万円を安定して継続し、余裕が出てきたら10万円に近づけていく方針です。

投資内容(シンプルにしています)

新NISAを活用

長期投資と相性の良い新NISAを活用しています。

投資商品

eMAXIS Slim 全世界株式(オール・カントリー)に毎月積立しています。

・1本で世界中に分散投資できる

・シンプルで迷わず続けられる

という理由で選んでいます。

証券口座

楽天証券を利用しています。

操作性がよく、ポイント還元もあるため使いやすいと感じています。

教育費と老後資金は一本化して運用

我が家では、教育費と老後資金を分けずに一体で運用しています。

上の子が大学生になるまで10年以上あるため、長期投資の時間を確保できます。

教育費は中学生以降を目安に、必要に応じて取り崩す予定です。

一方で、老後資金はそのまま長期運用を継続します。

※教育資金の詳細は別記事で解説予定です

投資のこれまでの経緯(補足)

先ほどのグラフの通り、最初の2年間はほとんど増えませんでした。

当時は値動きに一喜一憂し、不安を感じることも多くありました。

しかし、積立を続けながら徐々に投資額を増やしていくことで、3年目以降は複利の効果を実感できるようになります。

特に4年目以降は投資額の増加もあり、資産の伸びが加速しました。

2026年4月時点では、余剰資金の追加投資も併せて、投資資産は約1,200万円に到達しています。

※詳細な資産推移や判断については別記事で解説予定です

この投資だけではセミリタイアは難しい

正直なところ、毎月7万円の積立だけでは50歳でのセミリタイアは難しいと考えています。

副業収入がカギ

現在はせどりで月1〜2万円ほどの収入があります。

今後は副業収入を伸ばし、資産形成をさらに加速させていきたいと考えています。

※副業については別記事で詳しくまとめる予定です

まとめ|シンプルに続けることが大事

我が家の投資方針は非常にシンプルです。

・家計を見直して投資資金を確保

・新NISAで全世界株に積立

・不足分は副業で補う

投資を資産形成の柱として据え、無理のない範囲で継続することを重視しています。

無理なく楽しく続けることが、結果的にリターンの最大化につながると考えています。

完璧なタイミングを待つ必要はありません。

少額でもいいので、

「今すぐ始めて、続けること」

それが資産形成の一番の近道です。

まずは月1万円からでもいいので、証券口座を開いて積立設定をしてみましょう。

コメント