はじめに

こんにちは、パパザラシです。

私は、50歳でのセミリタイアを目標に資産形成を進めています。

できるだけ早く、経済的な自由を手に入れたい。

その思いで、今も投資や家計改善を積み上げています。

ですが、セミリタイアまでのシミュレーションを行う中で、

国立大学法人の退職金制度について調べていたとき、ふと疑問が浮かびました。

「本当に50歳で辞めるのが最適なのか?」

国立大学法人職員の退職金は、

国家公務員準拠の手厚い制度になっており、

勤続20年を超えたあたりから、増え方が一気に加速します。

極端な話、退職を1年遅らせるだけで、80〜100万円単位で増えていくゾーンに突入します。

つまり、

- 早く辞めて「自由」を取るか

- 少し働いて「大きなお金」を取るか

50歳以降は、この2つの魅力が拮抗し、簡単には割り切れない期間です。

これは決して他人事ではなく、

**「50代でセミリタイアを考える人なら、一度は向き合うテーマ」**ではないでしょうか。

今回の記事では、

- 50歳時点の退職金はいくらなのか

- 1年ごとにどれくらい増えていくのか

- 自由とお金、どちらを優先すべきか

をシミュレーションしながら、考えていきます。

- 国立大学法人の退職金の考え方

- 45〜65歳の退職金シミュレーション

- 50・55・60歳退職の比較

- 年金受給までの「年金ブリッジ」の考え方

国立大学法人職員の強みの一つは「退職金」にある

資産形成というと、

- 投資

- 節約

- 副業

に目が向きがちです。

ですが、見落とされやすい資産があります。

その一つが、退職金です。

若いうちから資産形成を進め、早期リタイアを達成している、いわゆる「FIREガチ勢」の皆様にとっては、

あまり重視されない要素かもしれません。

一方で、私のようにある程度勤続年数を重ねてきた中で早期リタイアを計画している場合、

退職金は単に最後にもらうお金ではなく、

人生後半の選択肢を広げる資産としての意味合いが大きくなってきます。

特に国立大学法人職員の場合、制度面で一定の強みがあります。

これはセミリタイアを考えるうえでも、

無視できない要素の一つだと感じています。

国立大学法人職員の退職金制度の特徴

- 退職金は「退職時の給与 × 勤続年数」で決まる

- ただし増え方は均等ではなく、勤続20年を超えたあたりから大きくなる後半型の設計

- そのため、退職時期の違いで受け取れる金額に大きな差が生まれやすい

ここで重要なのは、

勤続年数に応じた係数が上がることと、

退職時の給与が昇給や昇進で高くなることの2点です。

この2つが重なることで、退職金は毎年均等に増えるのではなく、

後半になるほど伸びが大きくなる構造になっています。

特に、勤続20年を超えたあたりから増え方が加速し、

25年前後まではその伸びを実感しやすいゾーンになります。

シミュレーションの条件

- 入職年度および勤続年数はパパザラシの実績ベース

- 自己都合退職(支給率は定年より低め)

- 45歳で課長補佐相当、50歳で課長相当

- 手取り額は退職所得控除などを考慮した概算

給与水準は個人差がありますが、

今回はセミリタイアの出口戦略を意識し、

標準〜やや保守的(悲観的)な水準で試算しています。

また、将来的な制度改正や給与改定によって、実際の金額は変動する可能性があります。

そのため、この記事の数値はあくまで、

👉 「自分の人生設計を考えるための試算」

として見てもらえればと思います。

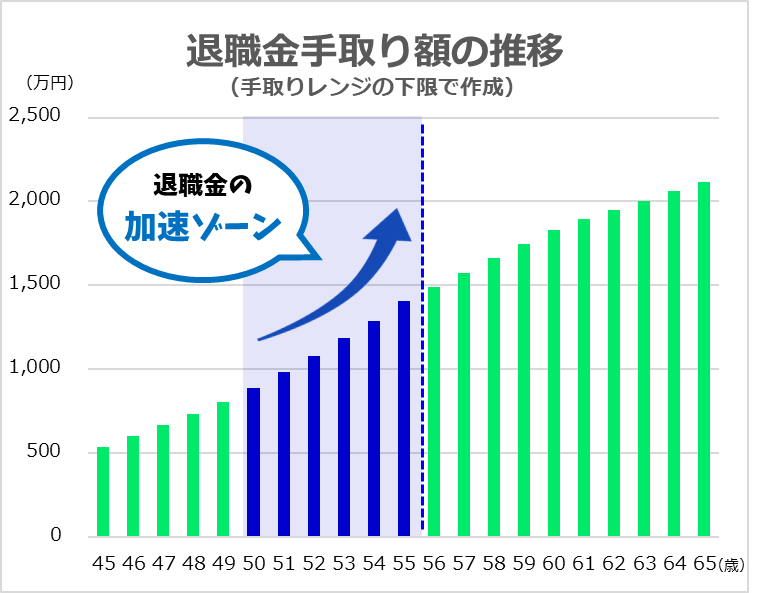

45〜65歳の退職金シミュレーション

| 年齢 | 額面レンジ(万円) | 手取りレンジ(万円) | 増加額(万円) |

|---|---|---|---|

| 45 | 550–700 | 535–675 | – |

| 46 | 620–780 | 600–750 | 65 |

| 47 | 690–860 | 665–825 | 65 |

| 48 | 760–950 | 730–910 | 65 |

| 49 | 840–1,040 | 805–995 | 75 |

| 50 | 930–1,150 | 890–1,100 | 85 |

| 51 | 1,030–1,260 | 985–1,205 | 95 |

| 52 | 1,130–1,370 | 1,080–1,310 | 95 |

| 53 | 1,240–1,490 | 1,185–1,425 | 105 |

| 54 | 1,350–1,610 | 1,290–1,540 | 105 |

| 55 | 1,470–1,740 | 1,405–1,665 | 115 |

| 56 | 1,560–1,840 | 1,490–1,760 | 85 |

| 57 | 1,650–1,930 | 1,575–1,845 | 85 |

| 58 | 1,740–2,020 | 1,660–1,930 | 85 |

| 59 | 1,830–2,110 | 1,745–2,015 | 85 |

| 60 | 1,920–2,200 | 1,830–2,100 | 85 |

| 61 | 1,990–2,270 | 1,895–2,165 | 65 |

| 62 | 2,050–2,330 | 1,950–2,220 | 55 |

| 63 | 2,110–2,390 | 2,005–2,275 | 55 |

| 64 | 2,170–2,450 | 2,060–2,330 | 55 |

| 65 | 2,230–2,510 | 2,115–2,385 | 55 |

正直、退職金は制度が複雑すぎて、自力での完全再現は無理でした。

今回のシミュレーションは、公開されている退職金規程をベースに、AIさんにかなり手伝ってもらっています。

もちろん実際の金額とは多少ズレると思いますが、すでに退職金をもらっている再雇用の先輩方に聞く限り、「だいたいそのくらい」というラインには乗っていそうです。

私の場合、

勤続20年を超える50代以降が、退職金の伸びが大きくなる時期にあたります。

実際、50代以降は1年あたり80〜100万円程度のペースで増えていきます。

この数字を知ったとき、正直

「もう何年か頑張ってもいいかなぁ」

という考えが頭をよぎりました。

一方で、退職を先延ばしにするほど、

リタイア後に使える時間は確実に減っていきます。

👉 お金を取るか、時間を取るか。

このトレードオフは、想像以上にシビアです。

では、実際に退職年齢によってどのような違いが生まれるのか。

次に、50歳・55歳・60歳で退職した場合の3つのケースを見ていきます。

50歳・55歳・60歳での退職シミュレーション

| 退職年齢 | 退職金手取り(概算) | 位置づけ | メリット | デメリット |

|---|---|---|---|---|

| 50歳 | 約890万~1,100万円 | 時間重視の選択 | 時間の余裕が大きい 挑戦しやすい | 資金不安が大きい 年金まで長い |

| 55歳 | 約1,400万~1,660万円 | バランス型の選択 | 時間と資産のバランスが良い | どちらも中途半端になる可能性 |

| 60歳 | 約1,830万~2,100万円 | 安定重視の選択 | 資産最大化 安心感が高い | 自由な時間が後ろ倒し ストレス期間が長い |

50歳で退職する場合(退職金手取り:約890万~1,100万円)

最大のメリットは、やはり時間の余裕です。

体力もあり、子どもとの時間や新しい挑戦にも使いやすい時期に、自由を手に入れることができます。

一方で、退職金はまだ伸びきる前の段階であり、

年金受給までの期間も長くなるため、資産面でのハードルは高めです。

👉 自由度は最も高いが、その分資金面の不確実性も大きい選択

55歳で退職する場合(退職金手取り:約1,400万~1,660万円)

50歳と60歳の中間にあたる、バランス型の選択です。

退職金は20年超の伸びをしっかり取り込める水準になり、資産面の安心感が一段上がります。

一方で、自由な時間もまだ十分に確保できるタイミングです。

👉 時間と資産のバランスが比較的取りやすい位置

60歳で退職する場合(退職金手取り:約1,830万~2,100万円)

退職金という観点では、最も有利な選択です。

50代後半の積み上げを最大限取り込めるため、資産の厚みはこの3つの中で最大になります。

その分、自由に使える時間は後ろ倒しになり、仕事のストレスにさらされる期間も長くなります。

👉 資産面の安心感は最も高いが、時間的な余裕は最も小さい選択

年金受給までの「空白期間(年金ブリッジ)」をどう埋めるか

早期に退職する場合、避けて通れないのが、

**年金受給までの空白期間(いわゆる年金ブリッジ)**です。

たとえば50歳で退職した場合、年金受給開始までには10年以上の期間があります。

この期間は、

- 退職金を取り崩す

- 資産運用で補う

- ある程度働いて収入を得る

といった形で、自分で生活費をまかなう必要があります。

私の場合、仮に50歳で退職すると、年金受給開始までの期間はかなり長くなります。

一方で55歳や60歳になるほど、この空白期間は短くなり、資金計画のハードルは下がっていきます。

つまり、退職年齢の違いは単なる退職金の差だけではなく、

👉 「年金受給までをどうつなぐか」の難易度の差でもあります。

例えば生活費が年間300万円かかる場合、65歳の年金受給までに必要となる生活費の総額は、

- 50歳退職:約4,500万円

- 55歳退職:約3,000万円

- 60歳退職:約1,500万円

となります。

当たり前ですが、早期退職を目指す場合は、年金ブリッジまでのハードルが一気に上がります。

もちろん実際には、

- 退職後も少し働く

- 配当収入を使う

- 生活費を下げる

- 公的年金の受給開始を調整する

など、さまざまな選択肢があります。

まとめ|具体的なセミリタイア戦略を考えるきっかけになった

今回の退職金シミュレーションを通じて、

セミリタイアのタイミングと、年金受給開始までの「年金ブリッジ期間」をどう乗り切るかについて、かなり現実的に考えるようになりました。

こうして整理してみると、何歳で退職するかは単なる金銭的な損得ではなく、

自分の中で何を優先するかの問題だと感じています。

- 時間を優先するのか

- 安心を優先するのか

- そのバランスを取るのか

このシミュレーションはあくまで自分の前提条件での試算ですが、

数字として可視化してみることで、選択の軸がかなり明確になりました。

退職金だけを見ると、

「もう少し働いた方が得」に見える部分もあります。

ただ、実際のセミリタイアでは、

- 資産運用

- 生活費

- 健康

- 家族との時間

なども含めて考える必要があります。

次回は、今回の退職金シミュレーションも踏まえながら、

- 資金計画

- ライフイベント表

- 年金ブリッジ対策

などを整理し、より具体的なセミリタイア戦略を考えていきたいと思います。

コメント